Veelgestelde vragen

BFT verduidelijkt in de specifieke leidraden en in notities de Wwft. Indien er na publicatiedatum van de specifieke leidraden wetswijzigingen of interpretatiewijzigingen zijn, publiceert BFT dit op de website.

Onderstaande informatie is algemeen en kan in een specifiek geval anders zijn. Daarnaast kunnen wijzigende omstandigheden tot een ander antwoord leiden. Aan de antwoorden op deze vragen kunnen in een specifiek geval dan ook geen rechten worden ontleend.

Staat het antwoord op uw vraag niet in de Algemene leidraad, de specifieke leidraden, de notities of in onderstaand overzicht, dan kunt u via het contactformulier uw vraag insturen.

Meestgestelde vragen

In de Wwft bestaan er drie vormen van het cliëntenonderzoek: het standaard cliëntenonderzoek (artikel 3 Wwft), het vereenvoudigd cliëntenonderzoek (artikel 6 Wwft) en het verscherpt cliëntenonderzoek (artikel 8 Wwft).

Standaard cliëntenonderzoek

Het standaard cliëntenonderzoek stelt de instelling in staat om:

- de cliënt te identificeren en diens identiteit te verifiëren;

- de uiteindelijk belanghebbende van de cliënt te identificeren en diens identiteit te verifiëren (of, indien de cliënt een rechtspersoon is, inzicht te verwerven in de eigendoms- en zeggenschapsstructuur van de cliënt);

- doel en beoogde aard van de zakelijke relatie vast te stellen;

- een voortdurende controle op de zakelijke relatie en de tijdens de duur van deze relatie verrichte transacties uit te oefenen (monitoren), met zo nodig een onderzoek naar de bron van de middelen die bij de zakelijke relatie of de transactie gebruikt worden;

- vast te stellen of de natuurlijke persoon die de cliënt vertegenwoordigt daartoe bevoegd is en deze persoon te identificeren en diens identiteit te verifiëren;

- redelijke maatregelen te nemen om te verifiëren of de cliënt ten behoeve van zichzelf optreedt dan wel ten behoeve van een derde.

Vereenvoudig cliëntenonderzoek

Een vereenvoudig cliëntenonderzoek kan bij cliënten (of transacties) met (naar hun aard) een laag risico op witwassen en financieren van terrorisme. In bijlage II bij de vierde anti-witwasrichtlijn wordt bijvoorbeeld verwezen naar overheden of overheidsbedrijven, beursgenoteerde bedrijven of landen met een lager risico (EU-lidstaten). Bij een vereenvoudigd cliënten onderzoek is identificatie en verificatie aan de hand van een identiteitsbewijs (bij een natuurlijke persoon) of een KvK-uittreksel (bij een rechtspersoon) voldoende.

Verscherpt cliëntenonderzoek

Een verscherpt cliëntenonderzoek dient te worden verricht indien:

- een zakelijke relatie of transactie naar haar aard een hoger risico op witwassen of financieren van terrorisme met zich mee brengt;

- indien de staat waar de cliënt woonachtig of gevestigd is of zijn zetel heeft is aangewezen als staat met een hoger risico op witwassen of financieren van terrorisme.

Een instelling dient ten minste rekening te houden met de risicofactoren, bedoeld in bijlage III bij de vierde anti-witwasrichtlijn, om vast te stellen er sprake is van een hoger risico. In deze bijlage wordt onder meer verwezen naar cliëntgebonden risicofactoren, product-, dienst-, transactie- of leveringskanaalgebonden risicofactoren en/of geografische risicofactoren.

Indien de cliënt of de uiteindelijk belanghebbende een politiek prominente persoon (PEP) is (dan wel een familielid of naast geassocieerde van een PEP), dient eveneens verscherpt cliëntenonderzoek te worden verricht en is toestemming nodig van een persoon die deel uitmaakt van het hoger leidinggevend personeel.

Nee.

Omdat een instelling een wettelijke verplichting heeft om cliëntenonderzoek uit te voeren is de vastlegging van gegevens in dit kader niet in strijd met de Algemene verordening Gegevensbescherming (AVG).

Op grond van de Wwft dienen de gegevens vijf jaar na het beëindigen van de zakelijke relatie te worden bewaard of gedurende vijf jaar na het uitvoeren van de desbetreffende transactie. Gegevens met betrekking tot (het melden van) ongebruikelijke transacties dienen gedurende vijf jaar na het doen van de melding te worden bewaard.

In artikel 34a Wwft zijn nadere bepalingen opgenomen over gegevensbescherming.

Compliance-dienstverleners zijn bedrijven die u kunnen helpen om te voldoen aan wet- en regelgeving. Hieronder volgen vijf aandachtspunten over het gebruik van compliance-dienstverleners:

- Gebruik maken van een compliance-dienstverlener is geen wettelijke verplichting;

- Wanneer u gebruik maakt van een compliance-dienstverlener voldoet u niet automatisch aan alle Wwft-verplichtingen. Een softwaresysteem van een compliance-dienstverlener is een hulpmiddel bij het uitvoeren van een cliëntenonderzoek. Een Wwft-instelling blijft zelf verantwoordelijk;

- Monitoring (artikel 3 lid 2 letter d Wwft) kan niet worden uitbesteed. Een compliance dienstverlener heeft bijvoorbeeld geen zicht op de administratie en de verrichte transacties van cliënten van de Wwft-instellingen;

- Als een Wwft-instelling gebruik maakt van een compliance dienstverlener adviseert BFT Wwft-instellingen om:

- alert te zijn op beperkingen in de softwaresystemen;

- na te gaan welke zoektermen en databases de compliance dienstverlener gebruikt en raadpleegt;

- na te gaan welke criteria worden gebruikt bij de zoekfunctie. Dit om te beoordelen of alle noodzakelijke onderdelen voor het cliëntenonderzoek worden geraakt (denk bijvoorbeeld aan de informatie over UBO’s en PEPs bij buitenlandse structuren); - Indien de uitbesteding van een deel van het cliëntenonderzoek aan een compliance dienstverlener een structureel karakter heeft, moet de instelling de opdracht schriftelijk vastleggen.

Voor belastingadviseurs, accountants, notarissen en administratiekantoren gelden kort gezegd een tweetal indicatoren:

- Een beroepsbeoefenaar ontvangt een bedrag van € 10.000,– of meer in contanten (of soortgelijke betaalmiddelen) van zijn cliënt. Een instelling moet deze transactie melden bij FIU-NL.

- Een beroepsbeoefenaar neemt in het kader van zijn beroepsactiviteiten kennis van een transactie die aanleiding geeft te veronderstellen dat deze verband kan houden met witwassen of financieren van terrorisme. Of deze transactie gemeld moet worden is afhankelijk van de feiten en omstandigheden die de instelling moet beoordelen.

Als hulpmiddel voor het vaststellen of een transactie ongebruikelijk is vindt u in de bijlage van de specifieke leidraad voorbeelden bij de subjectieve indicator voor het melden van ongebruikelijke transacties.

Voor verdere informatie over het melden van ongebruikelijke transacties verwijzen wij u naar de website van FIU Nederland.

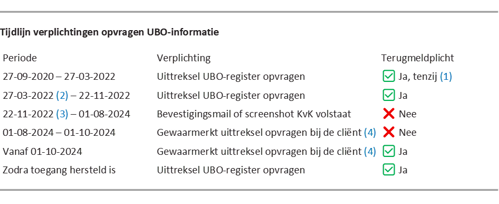

UBO-register

Sinds de invoering van het UBO-register is er veel veranderd. Het was voor een Wwft-instelling niet altijd mogelijk om het UBO-register te raadplegen. Daarom hoefde een Wwft-instelling niet altijd zelf een uittreksel uit het UBO-register op te vragen. Onjuistheden hoefden niet altijd gemeld te worden bij de KvK (terugmeldplicht).

(1) Sinds de invoering van het UBO-register (27 sep 2020) is een Wwft-instelling verplicht een uittreksel uit het UBO-register op te vragen en een terugmelding te doen van onjuistheden. Tijdens de ‘vulperiode’ van het UBO-register (27 sep 2020 – 27 maart 2022) hoeft op een nog niet gedane registratie in het UBO-register geen terugmelding te worden gedaan.

(2) Sinds 27 maart 2022 moeten alle Nederlandse organisaties hun UBO(’s) ingeschreven hebben in het UBO-register. Bureau Economische Handhaving (BEH) kan een boete of dwangsom opleggen wanneer organisaties de (pseudo-)UBO(‘s) niet (juist) hebben ingeschreven in het UBO-register.

(3) Door een uitspraak van het Hof van Justitie van de Europese Unie op 22 november 2022 (ECLI:EU:C:2022:912) is het voor Wwft-instellingen tijdelijk niet mogelijk om het UBO-register te raadplegen en een uittreksel uit het UBO-register op te vragen.

(4) Een cliënt kan een gewaarmerkt uittreksel opvragen bij de KvK en vervolgens aan de Wwft-instelling verstrekken als die daarom verzoekt.

Nee.

Een Wwft-instelling mag zich bij het uitvoeren van het cliëntenonderzoek niet uitsluitend baseren op de informatie uit het UBO-register aangezien deze informatie slechts als hulpmiddel dient. Een gewaarmerkt uittreksel uit het UBO-register dient alleen als bewijs dat een UBO geregistreerd is in het UBO-register.

Om te bepalen of iemand daadwerkelijk UBO is, moet de Wwft-instelling altijd eigen onderzoek doen. Naast de informatie uit het UBO-register kan een Wwft-instelling zich (afhankelijk van de rechtsvorm van de cliënt) baseren op het handelsregister, statuten, aandeelhoudersregisters, certificaathoudersregisters, maatschapscontracten, et cetera.

Door de terugmeldplicht is een Wwft-instelling verplicht een melding te doen aan de KvK wanneer deze verschillen aantreft tussen het UBO-register en informatie over de UBO(‘s) uit andere bronnen.

Nee.

De verplichting om vast stellen of een cliënt is opgenomen in het UBO-register geldt bij het aangaan van een nieuwe zakelijke relatie met een cliënt. Voor zakelijke relaties die al bestonden voor 27 september 2020 geldt deze verplichting niet.

Door de terugmeldplicht is een Wwft-instelling verplicht een melding te doen aan de KvK wanneer de Wwft-instelling verschillen aantreft tussen het UBO-register en informatie over de UBO(‘s) uit andere bronnen.

Het uittreksel uit het UBO-register is slechts een hulpmiddel. Een Wwft-instelling moet ook andere bronnen raadplegen voor het vaststellen van de UBO.

Ontwikkelingen wet- en regelgeving

Nee.

BFT is op dit moment niet formeel aangewezen als toezichthoudende instantie op grond van de Sanctiewet of het daaraan gerelateerde wetsvoorstel Internationale Sanctiemaatregelen. BFT heeft dus nog geen wettelijke taak of bevoegdheid op dit terrein.

Zodra de toezichthoudende rol van BFT formeel van kracht wordt, zullen wij zo spoedig mogelijk guidance bieden – onder meer in de vorm van een leidraad – en vragen beantwoorden over de toepassing en naleving van de sanctieregelgeving.

Tot dat moment treedt BFT niet op als toezichthouder, neemt BFT geen standpunten in over de toepassing van de sanctieregelgeving en beantwoordt BFT geen vragen over de interpretatie of naleving daarvan.

Zie ook: Sanctiewet

Met de inwerkingtreding van de Anti-Money Laundering Regulation (AMLR) en de oprichting van de Anti-Money Laundering Authority (AMLA) verandert het Europese kader voor de bestrijding van witwassen en terrorismefinanciering ingrijpend.

De meeste bepalingen van de AMLR zijn vanaf 10 juli 2027 van toepassing.

AMLA is gestart met de voorbereidende werkzaamheden, waaronder het uitwerken van richtsnoeren en technische standaarden.

BFT volgt deze ontwikkelingen nauwgezet en is zich bewust van de impact voor de instellingen. BFT zal daarom de komende periode instellingen tijdig en zorgvuldig blijven informeren over relevante ontwikkelingen en toekomstige verplichtingen.